在當前的新消費模式下,寵物經濟呈現新的特點。一是線上線下雙發展,約九成消費者在線下進行寵物消費,同時也有超過八成消費者在線上進行寵物消費;二是國貨品牌更受青睞,三是資本入駐,寵物品牌積極開拓競爭力,尋找可持續發展空間。這一時期如朝云集團、漢歐生物發展思路良好,脫穎而出。

核心觀點

市場規模:寵物市場規模保持增長,投資領域日益細分

在養寵人群增長以及養寵觀念改變等社會背景下,寵物飼養模式已發生改變,寵物行業市場規模不斷擴大。2020年中國寵物經濟產業規模達2953億元,同比增長33.5%。寵物行業資本投入增加,資本市場對于寵物產業的消費升級所蘊含在各細分領域的市場爆發機會整體持樂觀態度。

用戶調研:六成消費者更傾向于國貨寵物用品,國貨用品崛起

iiMedia Research(艾媒咨詢)數據顯示,65.5%的受訪者表示更傾向于購買國內品牌的寵物用品。隨著國貨寵物用品的崛起,中國消費者逐漸改變盲目迷信外國產品思維,在選擇寵物用品時更傾向于性價比高的國貨。

行業趨勢:寵物企業向供應鏈延伸,以在激烈競爭中尋求突圍

寵物市場的快速發展吸引資本入駐,傳統企業、國外企業和新晉寵物企業競爭愈發激烈。結合市場經濟用戶需求,寵物企業開始通過供應鏈建設形成核心優勢。例如,朝云集團在產品獲得一定市場認可后,開始建立自身研發、生產加工供應鏈條,通過縱深發展和橫向拓展,以加強品牌的核心競爭力。

以下為報告節選內容:

寵物主要類型及報告研究重點

iiMedia Research(艾媒咨詢)數據顯示,受訪者中超七成有過飼養寵物的經歷。其中,65.6%的受訪者飼養狗,40.6%的受訪者飼養貓,其次是金魚、兔子、寵物鼠、鳥類等。此外,受訪者中有同時飼養多種寵物的經歷。艾媒咨詢分析師認為,雖然當前寵物飼養的品類越來越多,但是貓和狗還是人們飼養寵物的主要類型。因此,本報告的研究對象以貓狗為主。

需求端:寵物成為單身青年及空巢老人的情感慰藉

隨著社會結構變化,空巢群體不斷增加,寵物逐漸成為新的情感寄托。iiMedia Research(艾媒咨詢)調研數據顯示,近八成(77.7%)的受訪者將寵物視為情感寄托。艾媒咨詢分析師認為,我國1.18億空巢老人及2.40億單身青年構成龐大的潛在養寵用戶,寵物市場仍有巨大成長空間。

供給端:寵物經濟產業鏈基本完善并向更多元擴展

寵物經濟產業鏈的上中下游逐步完善,在上游的活體飼養交易以及中游傳統的寵物食品用品環節之外,寵物醫療保健、寵物培訓等各類衍生服務和寵物產業細分市場得到充分發展。但在現階段,寵物食品、用品領域依然是寵物經濟的主要環節。

2021年中國寵物經濟產業規模預計近4000億元

在寵物行業的需求端、供給端以及資本的共同推動下,中國寵物經濟產業規模增長迅速。iiMedia Research(艾媒咨詢)數據顯示,2020年中國寵物經濟產業規模達2953億元,同比增長33.5%,2015-2020年復合增長率為20.2%,預計2021年市場規模將達3942億元。

寵物產業消費者畫像

2021年中國寵物消費的主要渠道調研分析

調研數據顯示,約九成消費者會在線下進行寵物消費(其中門店消費71.0%、寵物醫院消費19.7%);同時隨著線上消費的不斷興起,也有超過八成消費者在線上進行寵物消費(其中電商平臺消費67.1%、微商消費20.5%)。艾媒咨詢分析師認為,青年群體正在成為寵物市場消費的主力,其消費模式對寵物消費有一定影響,推動了線上消費的興起。目前寵物零食等有形產品的購買傾向于線上,寵物洗護等無形的服務更傾向于線下,但也有部分企業綜合布局了線上與線下,一站式解決寵物需求。

2021年中國寵物消費的國別偏好

iiMedia Research(艾媒咨詢)數據顯示,在寵物用品品牌的選擇上,65.5%的消費者更傾向于購買國內品牌的寵物用品,另有21.2%的消費者表示國內國外品牌都可以,僅約一成消費者傾向國外品牌。艾媒咨詢分析師認為,當前在國潮興起的趨勢下,進口產品對消費者的吸引力逐漸減弱,新晉品牌將迎來發展機遇。

2021年中國寵物消費的主要訴求調研分析

iiMedia Research(艾媒咨詢)數據顯示,中國養寵人群對于寵物食品用品的主要購買訴求是使用便捷(57.7%)、質量好(57.1%)、性價比高(56.1%)等方面。艾媒咨詢分析師認為,目前中國養寵人群對于寵物食品用品的關注點更多集中于產品本身,這是近五成消費者的痛點,也是產品獲得用戶認可的關鍵。此外售后服務、包裝設計等也逐漸成為用戶關注的因素。

2021年中國寵物行業品牌圖譜

2021年寵物食品市場規模逾1500億元

iiMedia Research(艾媒咨詢)數據顯示,中國寵物食品市場呈持續快增態勢,預計2021年將達到1554億元。艾媒咨詢分析師認為,中國寵物經濟興起,加速了寵物食品市場的發展,寵物食品市場呈現的品牌化、多樣化及精細化產生了新機會。

寵物食品行業不斷發展,吸引資本投入

iiMedia Research(艾媒咨詢)數據顯示,近年來中國寵物食品行業備受資本關注,融資總金額達到75億元。艾媒咨詢分析師發現,騰訊投資、青山資本等投資機構入局寵物食品行業,如朝云集團等綜合性集團也開始拆分寵物線業務,為行業發展注入新的活力,也帶來新的競爭。

寵物食品企業競爭激烈,新晉企業勢頭強

寵物食品加工端典型案例:漢歐生物科技

漢歐生物科技有限公司,隸屬于山東帥克寵物用品有限公司(2008年進軍寵物行業),依托優質原料、生產基地及強大的產品研發力,已為超300家知名寵物品牌提供一站式OEM&ODM服務,共享生產線,以人類食用級別的原材料和生產標準,讓客戶以極其優勢的價格享受國際標準寵物食品的優良品質。

寵物食品品牌端典型案例:朝云集團

2021年朝云集團推出寵物食品品牌——倔強嘴巴。

倔強嘴巴寵物主糧定位中高端,是國內首款0肉粉專利活性乳酸菌無谷鮮肉糧。可實現15小時從鮮肉原料到寵糧的超短時間加工過程,使用人類食品級鮮肉原料,并添加專利乳酸菌-植物乳桿菌LP45(專利號:ZL201310587738.8),呵護寵物腸道,滿足消費者健康養寵的市場訴求。

倔強嘴巴主糧添加90%動物蛋白,國內首條定制純鮮肉酶解工藝產線,大分子分解為小分子肽,鎖住營養成分,更易消化吸收。

寵物食品企業運營模式對比分析

寵物食品企業的運營多為兩種模式,一是OEM加工轉型經營,二是品牌自主發展。例如,行業典型的OEM企業——漢歐生物,通過承接品牌方的合同進行產品的生產加工向品牌經營轉型;而寵物食品品牌雖然運營能力好,但往往面臨產品品控不足等問題,其中中小企業面臨較大資金壓力,難以自主建設生產線。在此行業背景下,朝云集團發揮企業優勢著手建立產品供應鏈系統,以便進行更加嚴格的產品質量管控。

寵物用品市場多元,品牌企業競爭激烈

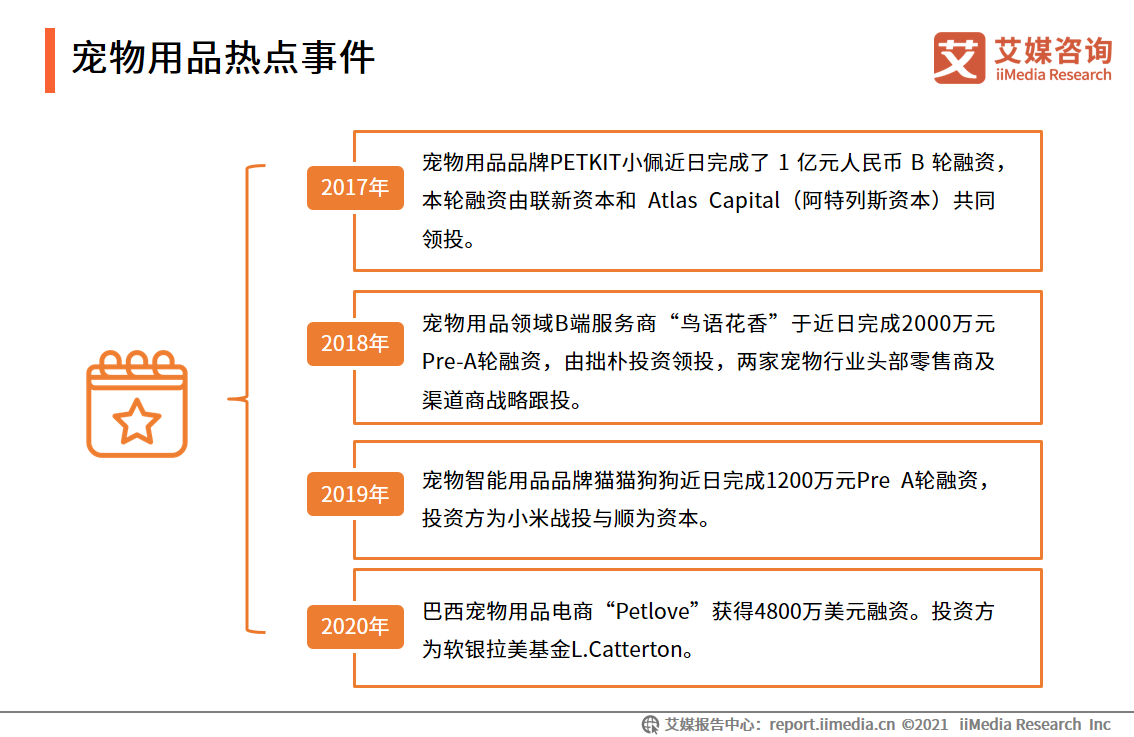

寵物用品熱點事件

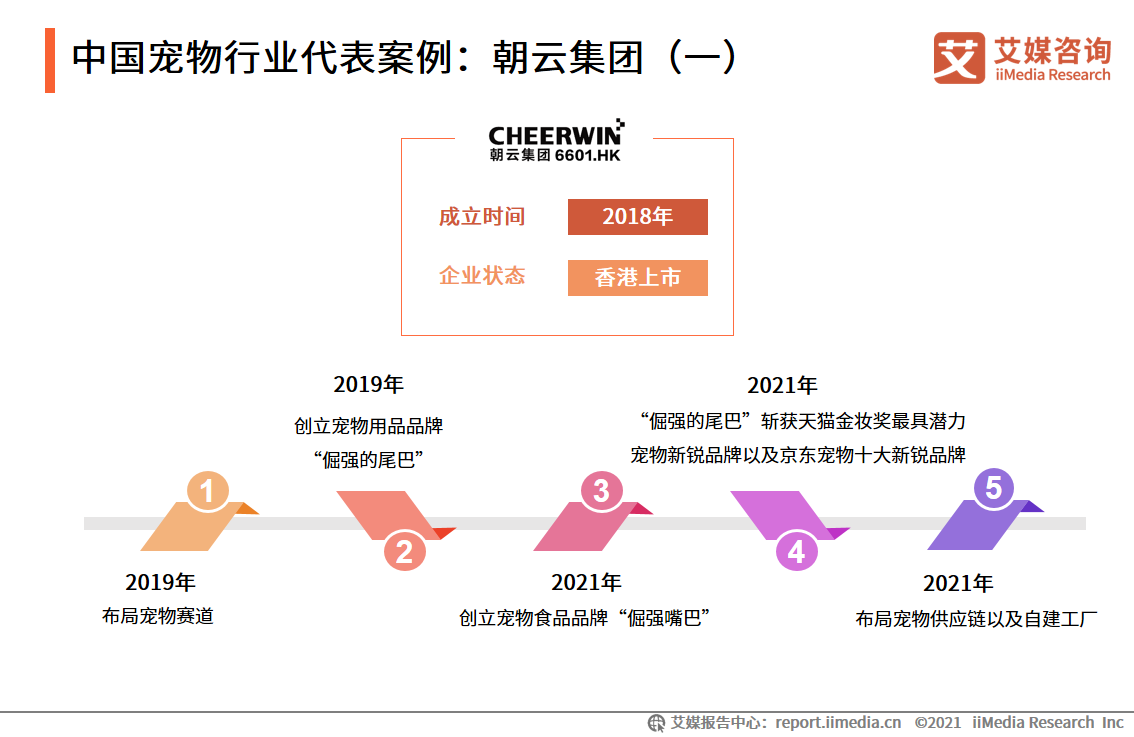

中國寵物行業代表案例:朝云集團(一)

朝云集團于2021年3月10日在港交所掛牌上市。企業定位為一站式多品類家居護理、寵物護理及個人護理平臺。在研發及企業品牌優勢下,2019年創立“倔強的尾巴”進軍寵物行業。

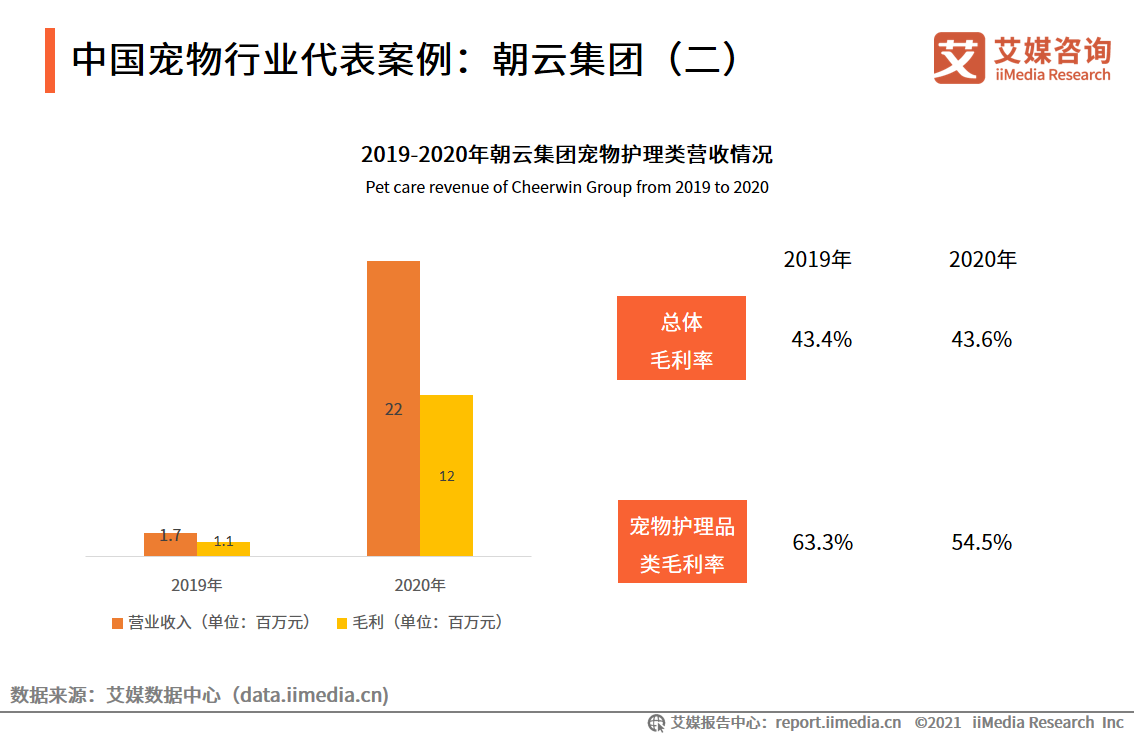

中國寵物行業代表案例:朝云集團(二)

2020年寵物品類毛利率為43.6%,高于總體毛利率近11個點。2021年進入毛利率更高的寵物主糧品類。寵物業務營收由170萬元增長至2200萬元。在寵物行業持續向好的大背景下,加大寵物新系列產品的布局,對朝云集團業務增長大有裨益。

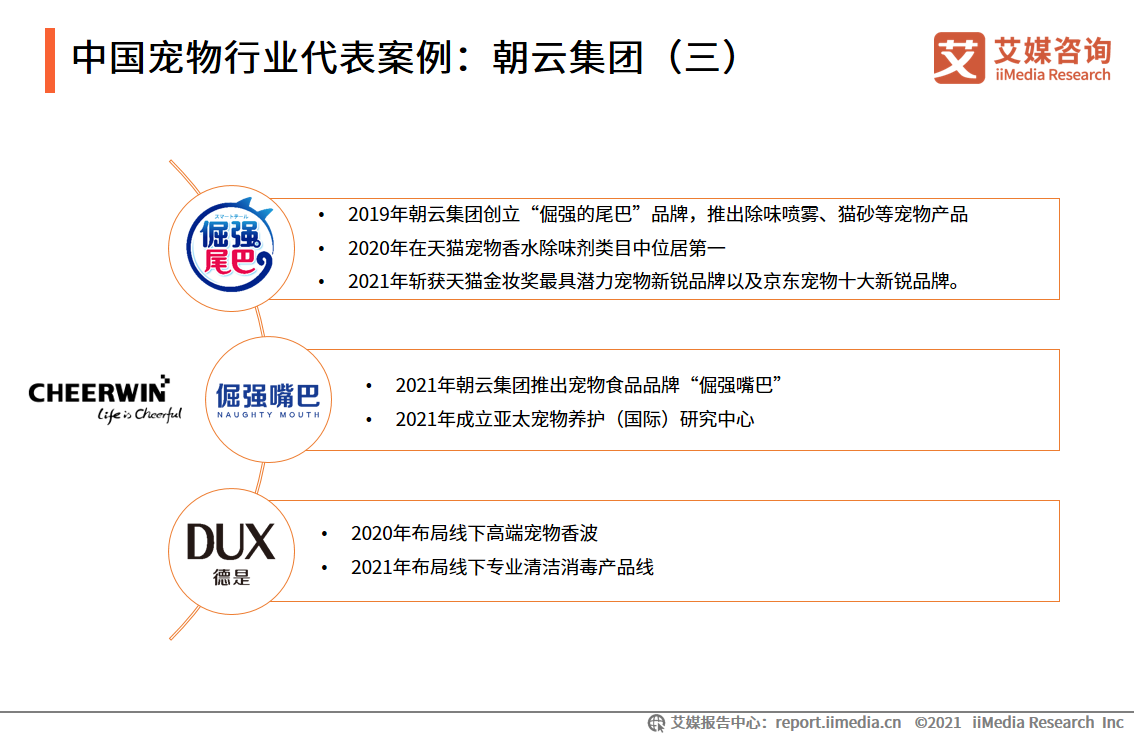

中國寵物行業代表案例:朝云集團(三)

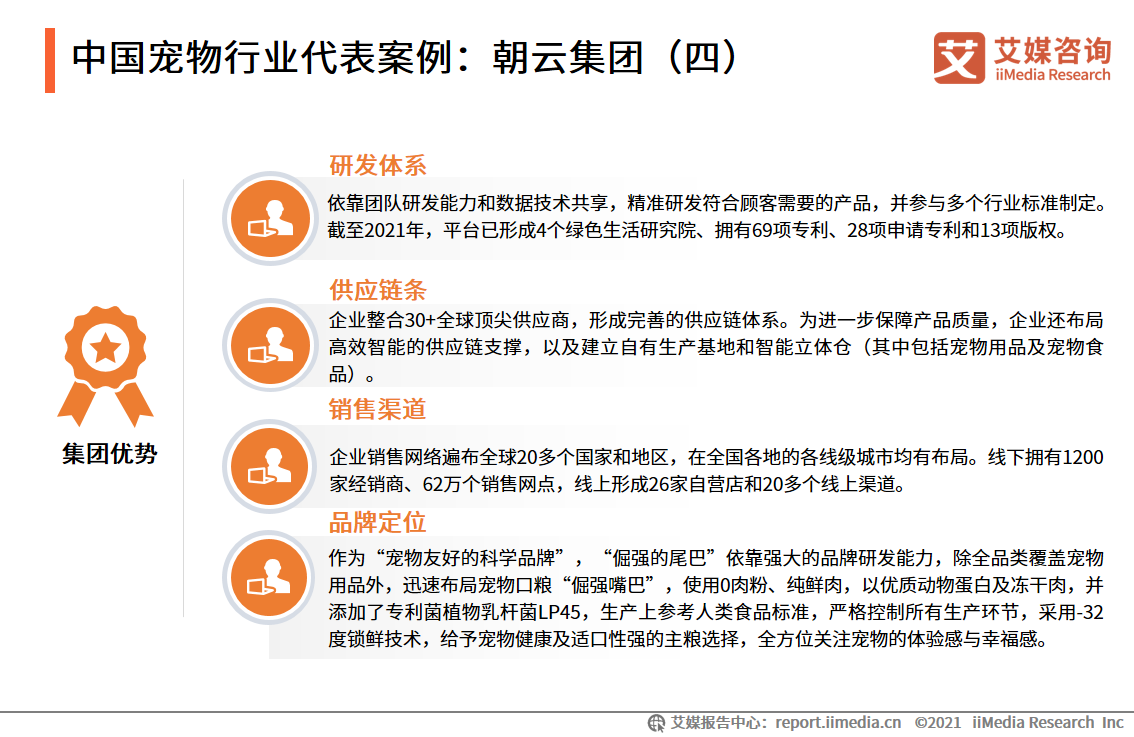

中國寵物行業代表案例:朝云集團(四)

朝云集團以集團軍進入寵物市場,擁有強大的研發能力和資源鏈接能力,并且建立了垂直整合的柔性供應鏈和成熟的分銷渠道,逐步具備提供一站式多品類寵物服務能力。

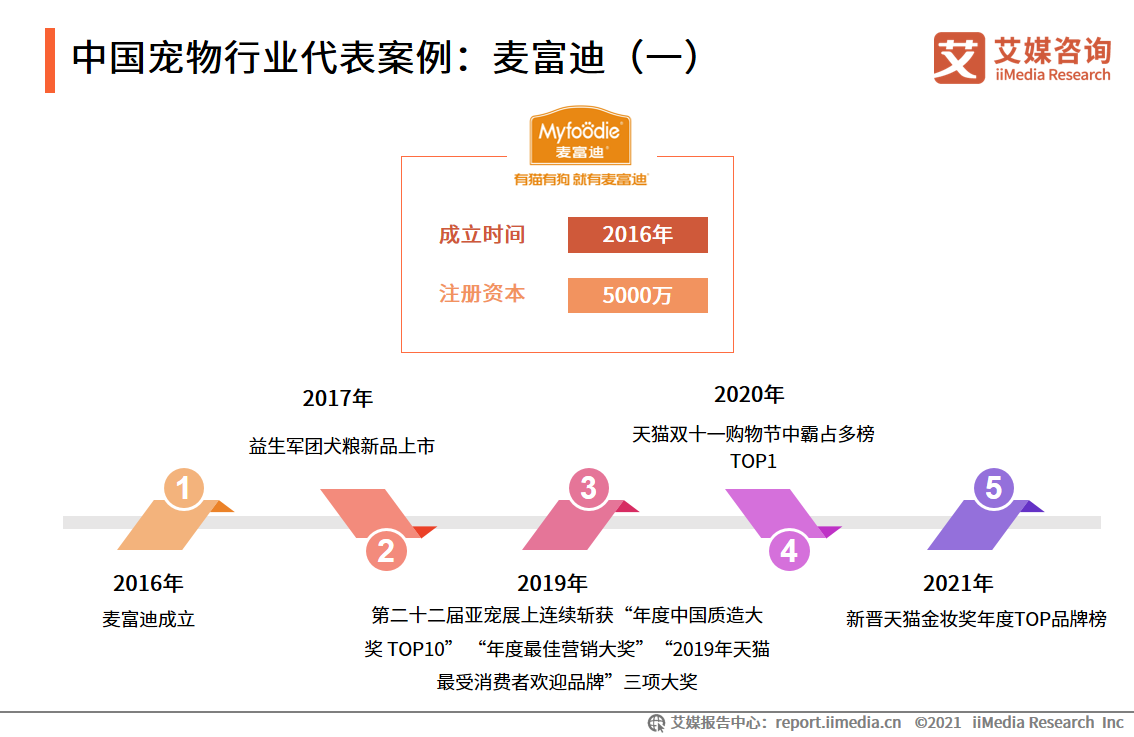

中國寵物行業代表案例:麥富迪(一)

山東麥富迪貿易發展有限公司隸屬于乖寶寵物食品集團,主要經營寵物食品,寵物用品等,產品品類涉及主糧、濕糧、零食、咬膠等系列。

截至2021年,麥富迪在中國、泰國和美國都分別設有寵物食品研發中心,并與英國食品專家David、法國帝斯曼集團等國際知名寵物食品原料供應商有著長期的合作。

中國寵物行業代表案例:麥富迪(二)

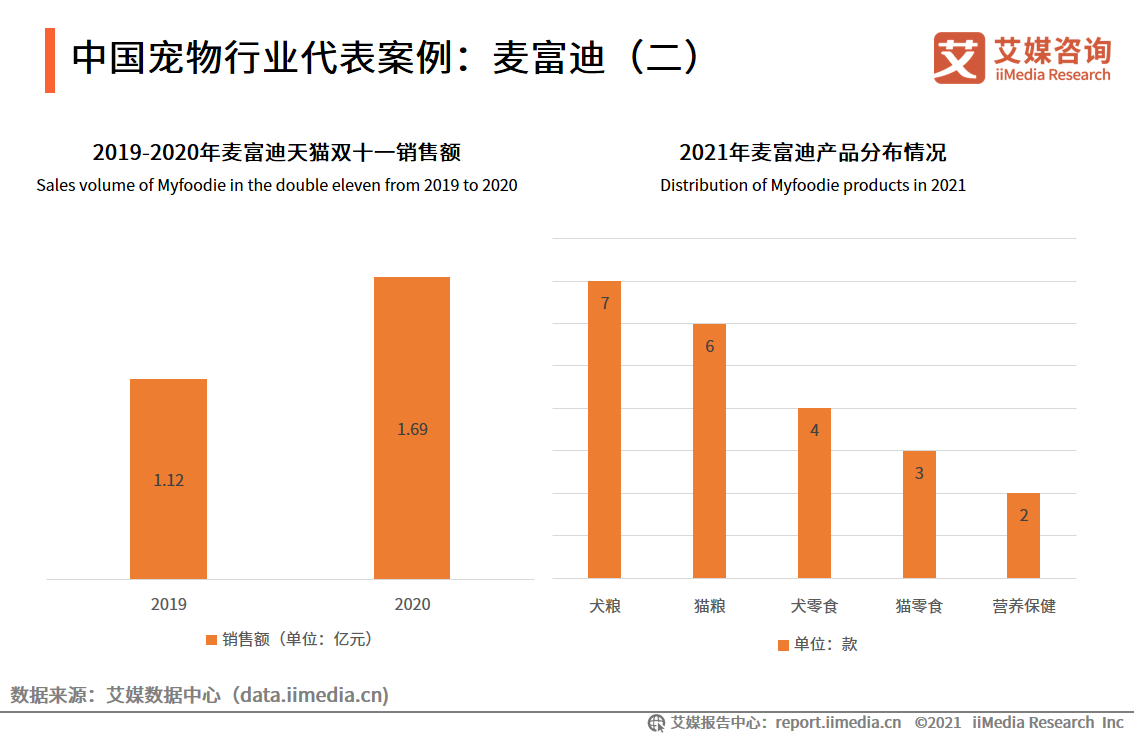

麥富迪是主打高性價比的國產品牌,依托過硬的產品質量以及“國貨潮”的盛行,2020年天貓雙十一中,麥富迪憑借1.69億元的銷售額成功邁進了“億元俱樂部”。在麥富迪的五大產品線中,主糧食品種類最多,其次是零食類,最少的為營養保健產品,貓狗各一款。

中國寵物行業代表案例:麥富迪(三)

中國寵物行業代表案例對比分析

作為國內寵物產業中的傳統品牌,麥富迪在產品的豐富度以及營銷渠道上要更加成熟。但隨著寵物行業規模的擴大,新晉品牌也在持續崛起,例如朝云集團旗下的倔強系列在各自的細分賽道上表現強勁。

多重因素·寵物產業呈現高質量、多元化發展趨勢

在養寵人群不斷增長、養寵觀念不斷迭代的基礎上,寵物飼養模式已然不同。養寵人往往以“鏟屎官”自居,將寵物當作親人朋友,因此在寵物用品選購方面更注重健康、安全等因素。在這種變化下,寵物產業逐漸朝著高質量、多元化發展。

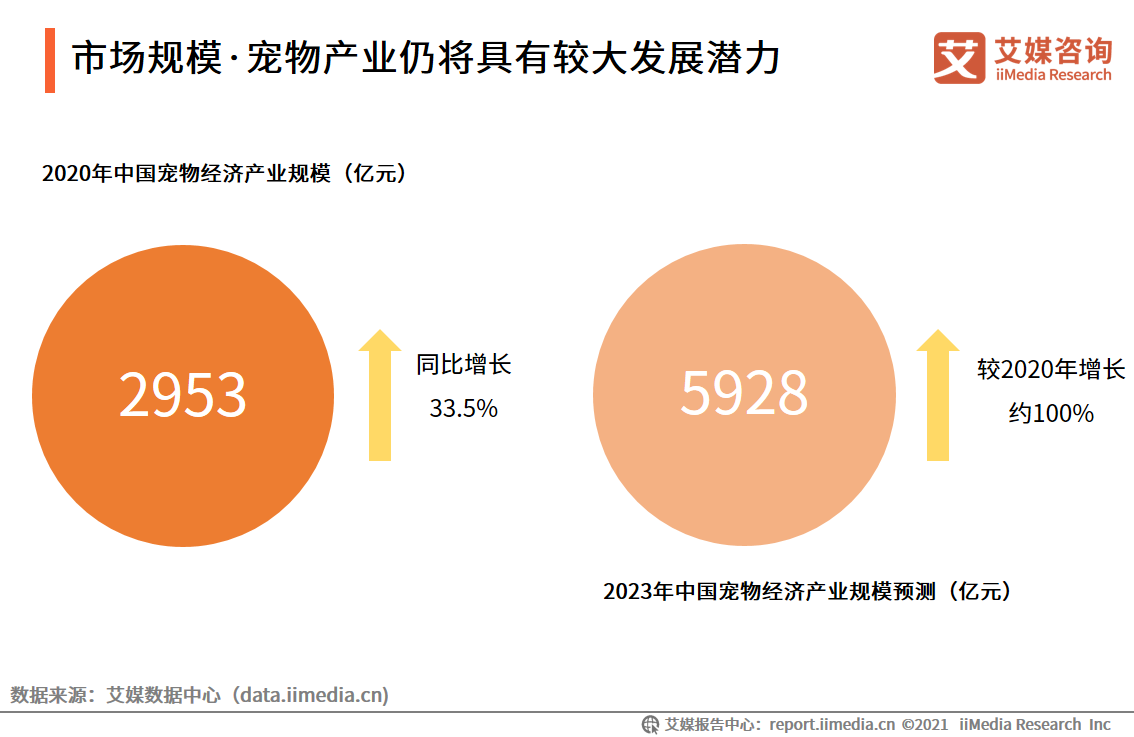

市場規模·寵物產業仍將具有較大發展潛力

iiMedia Research(艾媒咨詢)數據顯示,2020年中國寵物經濟產業規模達到2953億元,同比增長33.5%。艾媒咨詢分析師認為,隨著寵物家庭地位的提高以及養寵潛在人數的增長,未來中國寵物經濟產業仍將具有較大發展潛力,預計到2023年產業規模將達到5928億元,較2020年實現規模翻倍。

國貨崛起·國產品牌增長潛力巨大

數據顯示,2020年雙十一期間,寵物行業全品類品牌銷售前十名中,國產品牌占比達到了60%。國產品牌的產品質量逐漸增強,消費者對國產品牌的信賴日益增加。國產品牌以其親民的價格更能得到消費者的青睞。線上銷售的寵物產品中,以寵物食品、寵物洗護用品等有形的物品居多。

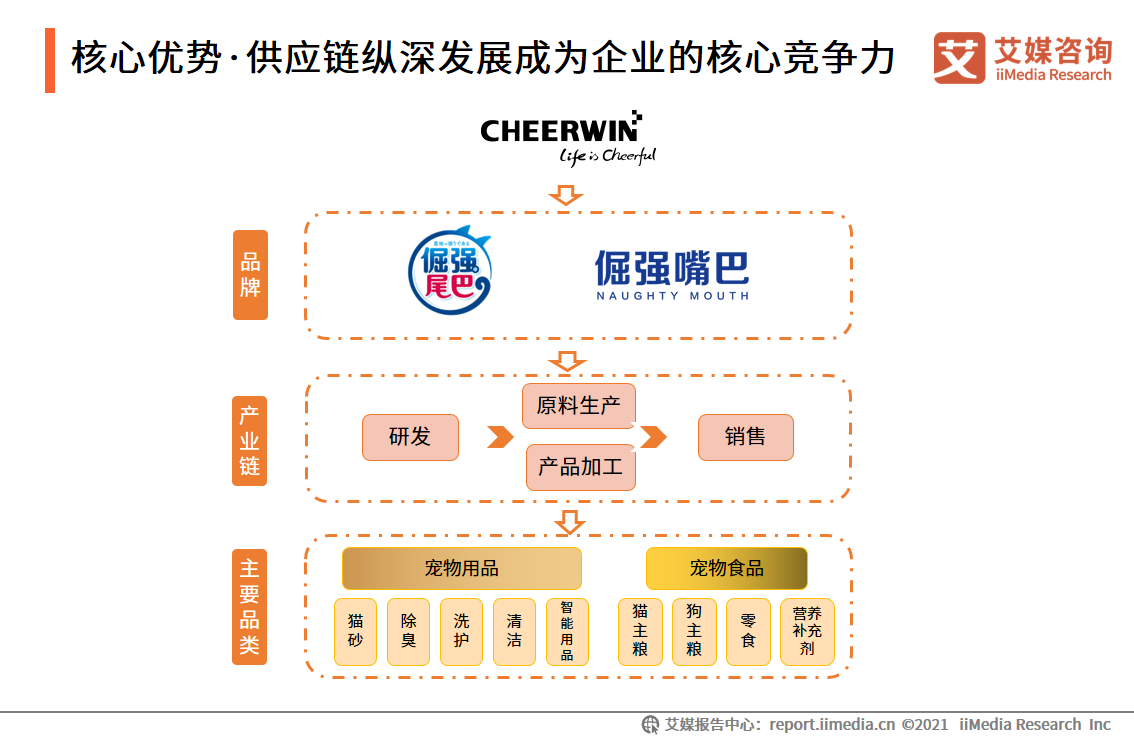

核心優勢·供應鏈縱深發展成為企業的核心競爭力

在激烈的競爭形勢下,寵物食品用品企業積極尋求破局之道。而就整個國內外寵物行業的競爭和產業長期穩定發展來看,如何更好地立足于市場,仍需要企業打造完善的供應鏈體系。

國內部分企業開始布局搭建供應鏈,通過縱深發展和橫向拓展,強化品牌優勢,形成持續的核心競爭力。例如朝云集團在形成品牌影響后,開始打造一套“研發+生產”的供應鏈系統,以期增強企業競爭實力。

企業競爭·資本入駐令寵物企業競爭愈發激烈

在寵物食品用品供給側和需求側的雙向發展下,資本開始關注到寵物領域。2015年開始,資本加大力度進入寵物行業并滲透至多個細分領域,涵蓋了上游活體交易、中游食品用品和下游的電商網紅等產業鏈各個環節。

資本的入駐令寵物企業的競爭愈發激烈,刺激寵物行業增速發展。在行業發展過程中,國內市場正面臨著傳統寵物食品用品、國外知名品牌和新晉品牌的三方競爭局面。但從長遠來看,寵物行業會不斷洗牌,若能在質量、研發、渠道和營銷下足功夫,長期經營樹立品牌,朝云集團、中寵等國產品牌將能夠成功“突圍”。

更多報告內容,可在艾媒報告中心查詢: