中國寵物消費市場科普①——寵物消費市場概述

1.寵物消費基本概念

寵物行業是指一切圍繞著“寵物”而產生的產業鏈,涉及到寵物的繁殖與寵物交易,以及圍繞寵物消費的商品和服務,包括寵物食品、寵物用品、寵物醫療和寵物服務。目前,我國寵物行業逐漸發展出覆蓋寵物衣食住行、生老病死的全產業鏈。

圖表 1. 寵物行業范疇和定義寵物行業產業鏈逐步完善,其中寵物上游主要是寵物交易、寵物繁殖/養殖企業,上游產業鏈缺乏規模效應,市場分散且集中度低,市場參與者眾多;中游產業鏈設計寵物食品、寵物用品、寵物醫院等企業,目前還未出現龍頭企業,中游企業競爭比較激烈,市場也比較分散,比較有特點的寵物醫院正在向連鎖化發展;下游產業鏈主要包括寵物連鎖店以及配套寵物服務店鋪品牌。

圖表 2. 寵物行業產業鏈圖譜

來源:艾瑞咨詢

2.我國寵物消費市場規模及現狀

我國寵物行業從20世紀90年代初的花鳥市場年代,伴隨著寵物消費產品和服務的日益豐富、人口結構的變化、寵物角色和養寵理念的轉變、以及移動互聯網技術對寵物行業交易模式和服務模式的改變,經過30年的發展,我國寵物行業經歷了啟蒙期、孕育期、快速發展期,目前進入了有序增長的穩定成熟期。

圖表 3. 國內寵物消費市場發展歷程

資料來源:國家統計局、APA 亞寵會

2.1 寵物消費市場規模超2000億,食品是消費的核心

寵物消費領域主要涵蓋了寵物食品,寵物用品,寵物醫療,寵物服務幾個方面,寵物食品類目是寵物行業最大的細分市場,隨著人們對喂養商品糧的認知提升,市場對寵物食品的需求將進一步釋放;其次是寵物醫療,主要為依托寵物醫院和個體診所的診療服務;寵物用品的細分品類較多,其中智能設備的成交量快速增長;寵物服務的形式日漸豐富,隨著居民消費升級和養寵理念、寵物角色的轉變,寵物服務行業將穩步增長。

圖表 4. 寵物行業產業結構

來源:艾瑞咨詢

根據中國寵物行業白皮書的數據顯示,2010-2020年,我國城鎮寵物(犬貓)消費市場規模從150億元增加至2065億元,年均復合增速為30.88%,行業處于較快發展階段。2020年我國城鎮寵物(犬貓)消費市場規模為2065億元,同比增長2.03%,主要系疫情拖累行業整體增速。

圖表 5. 中國城鎮寵物消費市場規模

圖表 6. 2019-2020年犬貓消費市場規模

我國寵物市場未來仍具發展空間。雖自2015年起,我國寵物市場增速有所放緩,但總體上仍保持了較快增長。2015-2020年,我國城鎮寵物(犬貓)消費市場規模從978億元增加至2065億元,年均復合增速為16.12%。展望未來,伴隨著消費升級與商業化程度的提高,預計我國寵物市場未來仍具發展空間。根據普華永道預測,在領養率不斷提高與消費升級的推動下,未來五年寵物市場規模將保持較快增長,年增長率預計維持在25%-28%。

寵物食品類目是寵物行業最大的細分市場,隨著人們對喂養商品糧的認知提升,市場對寵物食品的需求將進一步釋放。根據2020年中國寵物行業白皮書數據顯示,在我國目前的寵物消費結構中,寵物食品消費支出(主糧、零食、營養品)的占比最高。2020年,寵物食品消費(主糧,零食,營養品)在整個寵物消費結構中的占比為55.70%,系最大的養寵支出,遠高于養寵藥品、洗澡美容、寄養等其他支出。

圖表 7. 2020年整體消費結構變化圖表 8. 2020年我國寵物消費結構(%)

京東數據顯示,2020年寵物類目銷售額強勁增長,精細化養寵趨勢明顯,同時由于疫情原因,更過的寵物主選擇線上消費,寵物消費類目也日漸豐富。

圖表 9. 2020年寵物類目銷售額強勁增長,精細化養寵趨勢明顯

2.2 城鎮養寵(犬貓)人群逐年遞增

2020年全國城鎮養寵人數達到6295萬人,較2019年新增175萬,其中養犬人數3593萬人,養貓人數2701萬人,相比2019年犬主人數量下降2.1%,貓主人增長10.2%。養寵人數整體增幅達到2.8%。

圖表 10. 城鎮養寵(犬貓)人群逐年遞增

數據來源:2020中國寵物行業白皮書

從全國城鎮寵物數量來看,2020年犬貓數量超過1億只,比2019年增長1.7%,其中犬類數量5222萬只,貓數量4862萬只,分別同比增長-5.1%、10.2%,其中犬類占比51%,貓類占比46%。

圖表 11. 犬貓數量及寵物類型占比

數據來源:2020中國寵物行業白皮書

2.3 寵物食品市場集中度低,未出現龍頭企業

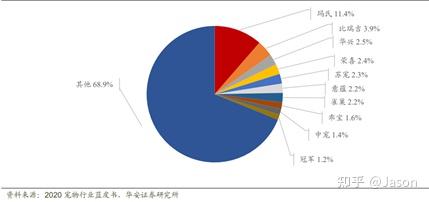

我國寵物食品市場的競爭格局較為分散,海外品牌占據較大的市場份額。目前,瑪氏品牌在國際寵物食品行業中處于領先地位。根據Euromonitor數據顯示,2019年,我國犬食品行業與貓食品行業的CR3分別為15.90%與16.20%,而美國犬食品行業與貓食品行業的CR3已分別達到53.00%與35.80%。整體而言,我國寵物食品市場的集中度相對較低。隨著寵物食品行業的發展,部分經營較差、管理不善的小企業將逐步被市場淘汰,而優質龍頭企業的優勢將日益凸顯。在此背景下,我國寵物食品市場的行業集中度有望進一步提高。

圖表 12. 2019年中美貓犬食品行業CR3對比

全球寵物食品競爭格局中前 8 位均是美國公司。全球寵物行業集中度,瑪氏 市場份額占比達 25%,雀巢以 22%份額緊隨其后,前五家寵物食品公司行業集中度達 58%。瑪氏和雀巢是全球寵物食品公司中的第一梯隊,旗下產品線較全,價格帶全方位 覆蓋高中低端。

圖表 13. 全球行業競爭格局

國內寵物食品行業集中度低,尚未形成壟斷格局。國內寵物食品市場,瑪氏占據龍 頭地位,市場份額占比為 11.5%,其他品牌市場份額占比均在 5%以下,我國寵物食品行 業集中度仍相對較低,CR10 僅達到 31.1%。新進入的寵物食品企業若能提供滿足消費 者需求的產品,仍有較好的發展前景。根據《2020 年中國寵物行業白皮書》,65%的首次養寵消費者在過去兩年內更換過品牌,平均每個養寵家庭會試用 5-6 個高端產品品牌,在成熟市場僅為 2-3 個品牌,行業內的其他公司均有機會進行追趕。

2.5 二線市場養寵增長顯著,下沉市場養寵人群年輕化

根據CBNdate《報告》顯示,從狗糧消費的人群畫像來看,他們以年輕的90后女性為主,且二線城市消費占比最突出。相較奔波勞碌的一線打工人,他們擁有更多的閑暇時間、更寬裕的生活空間,更適合喂養狗狗這樣的陪伴需求型寵物。

圖表 14 .狗糧消費人群消費情況及不同城市消費情況

數據來源:CBNdate

再來看貓糧的消費概況。線上貓糧消費者畫像顯示,Z世代成為吸貓主力選手,女性消費占比超過七成。激增的養貓人群助推線上貓糧消費占比達54%,首次超越狗糧消費。

圖表 15. 貓糧消費人群洞察和不同城市消費情況

數據來源:CBNdate

下沉市場中養寵人群年輕化,單只寵物消費額上限打開。根據艾瑞咨詢數據顯示,養寵人群以35歲以下生活在高線城市的高學歷高收入年輕人為主。不同于傳統的城鄉寵物主,這些新一代城市年輕主人更注重精細化、科學化、健康化養寵,傾向于購買天然的寵物食品,定期帶寵物去醫院檢查,同時更樂于接受形態各異的寵物服務(攝影、美容等)。

3.寵物食品—超2000億規模的寵物消費最大品類

國內寵物食品行業分為三個階段:2002-2008 年,行業開始起步,外資品牌成為早期培育市場的先行者;2009-2013 年,受益于成本優勢,國內企業 OEM/ODM 處于黃金發展時期,寵物消費仍以國外品牌為主,國內寵物食品/用品企業以代工貼牌模式為主;2015 年至今,受外貿出口下滑影響,代工企業不斷拓展國內市場及自有品牌,國內企業開始重視本土市場份額提升,電商和新零售為國貨品牌的崛起創造了快速發展的契機。

3.1寵物食品產業鏈分析

寵物食品行業的上游為農產品和肉類等農副產品行業,具有明顯的周期屬性,其中寵物干糧的主要原料為谷物等糧食作物,寵物濕糧和寵物零食的生產原料以肉類(禽類肉、牛羊肉、豬肉等)、皮革為主。寵物食品行業的下游行業是各寵物用品經銷商、寵物用品零售店、超市和終端消費者,具有明顯消費屬性。

圖表 16. 寵物食品產業鏈圖

3.1.1上游供給端:原材料價格對下游寵物主糧企業影響較大

原材料占寵物食品成本比重大,上游對寵食生產影響大。農副產品為寵物食品的主要原材料,在寵物食品成本占比較大。由于我國寵物食品行業的原料采購規模遠小于上游行業的生產規模,因此寵物食品生產環節對上游原材料的議價能力較差,一般是價格的被動接受者。犬貓寵物食品原料略有不同,犬寵食品原材料主要是雞肉、牛肉、鴨肉、大米、魚肉等,其中用量最大的是雞肉;貓寵食品原材料主要是雞肉、三文肉/鱈魚、谷物、牛肉等,用量比較大的是雞肉和魚肉。

參考中寵股份寵物食品的制造成本中,原材料占比在70%左右(直接材料+外購成品及其他),人工成本占比14%。雞肉是最主要的原材料,一旦上游禽肉原料供給受到影響,對下游企業壓力巨大。

圖表 17. 中寵股份成本結構圖表 18. 白條雞批發價和中寵股價對比

寵物食品公司往往會提前與供應商鎖定采購價格或逢低囤貨,以此對沖上游雞肉價格波動導致公司利潤下滑風險。同時有資金實力的企業,會布局全球范圍的產能基地,以此來緩沖中美貿易影響以及匯率等多方面的影響,進而降低原材料的采購價格,如佩蒂股份在越南、柬埔寨、新西蘭等地收購企業以此巧妙布局海外產能基地,中寵收購美國、加拿大、新西蘭工廠布局全球范圍產能基地。

國內寵物主糧主要原材料主要集中在畜牧類大省,其中山東為代表,下游代工廠也是看中資源采購優勢以及臨海出口優勢,紛紛布局廠址在沿海、畜牧大省。除了國內有優勢的原材料外,寵物食品企業在挖掘國內供應鏈的同時還在積累海外原材料基地;就貓糧而言,如北歐的三文魚,泰國的金槍魚和加拿大的多春魚等,狗糧的優質原材料則如阿根廷的牛肉和加拿大禽肉等。

3.1.2中游EOM/OBM:前期代工起家,積累資源后自建品牌

寵糧生產有兩種模式,自有品牌生產(OBM)和代工生產(OEM/ODM)。一般而言,寵糧生產企業需要有3-5年的經驗積累才會在生產端形成穩定性,在效率上取得優勢。我們認為早期我國寵物食品安全監管空白,誘食劑超標事件頻發,消費者對國產寵糧信任缺失。同時,寵糧企業落后的研發能力無法滿足高蛋白含量的要求。在供需雙重不利因素疊加下,我國寵物生產企業多給國外品牌代工,例如煙臺中寵(2020年營收22.32億元,yoy+30%),佩蒂股份(2020年營收13.40億元,yoy+33%)、福貝寵物(2020年營收6.64億元,yoy+64%),大多設立于東南沿海。即使到現在,大部分國有寵糧品牌仍以OEM/ODM為主,僅少數有資金實力和經驗沉淀的會自建生產線,例如麥富迪、比瑞吉等。

圖表 19. 寵物產品生產模式

圖表 20. 2020年我國主要寵物食品上市公司及生產基地

3.1.3 品牌端:寵物食品行業集中度低,國產自主品牌正迅速崛起

國內寵物食品市場分為內外資兩大陣營,中國寵物行業起步階段,以銷售外資品牌為主。目前國內品牌分為兩大類型,一種由生產商轉型創立, 如中寵旗下的 Wanpy頑皮、Zeal真致、Happy100,以及佩蒂股份旗下的好適嘉和齒能 等。另一類是2015年后受隨資本助推,催生的一系列電商產品諸如“瘋狂的小狗”、“超能小黑”、“乖寶”、“豆柴”等。新興品牌會先采取品牌商方式進行運營,在占據一定市場份額后獨立設立自己的生產工廠,這種方式能迅速擴大營收,但在產品品質和質量安全方面存在一定風險。

新興崛起的國產寵物品牌商設計研發產品委托生產商制造,生產商收取中間加工費,品牌商因其輕資產運用模式加上品牌溢價獲得較高的毛利率,需要承擔較高的營銷推廣費用,毛利率一般高于生產商。

國內寵物食品行業集中度低,尚未形成壟斷格局。國內寵物食品市場,瑪氏占據龍頭地位,市場份額占比為11.4%,其他品牌市場份額占比均在5%以下,我國寵物食品行業集中度仍相對較低,CR10僅達到31.1%。新進入的寵物食品企業若能提供滿足消費者需求的產品,仍有較好的發展前景。

3.1.4 渠道端:疫情促使線上消費激增,超七成消費者選擇線上購物

從購買渠道來看,超七成消費者選擇淘寶等綜合電商平臺,便捷度、信賴感和促銷活動是他們在線上剁手的原因;而近四成的消費者青睞于線下選購,因為看得到實物而更加放心,售后服務也更完善。

新時代的寵物主大部分是年輕群體,這部分群體偏好的宣傳渠道中,網紅種草、綜藝冠名位列前茅。在宣傳內容上,口碑、使用分享、產品創新占比較高,同時也有36%的消費者開始尋求專家咨詢服務。如麥富迪等本土品牌,通過成立科技交流部,建立營養與適口性測試中心,用“廠開玩”等方式,積極與消費者展開專業層面的深度交流。

圖表 21. 寵物食品銷售渠道

早期瑪氏等海外寵物企業具備較多,的商超和寵物店資源,通過傳統線下零售渠道進入中國市場。但隨著電商的高速發展, 線上已成為中國寵物行業占比最高、增長最快的銷售渠道。目前,寵物食品市場中電商渠道占比近六成(VS 用品超三成),線下寵物店渠道近三成,寵物醫院和商超渠道合計超一成

圖表 22. 中國寵物食品渠道占比圖表 23. 中國寵物用品渠道占比

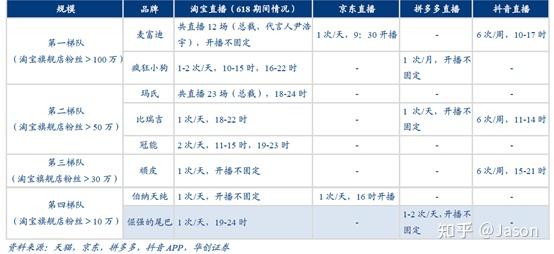

更過的國內寵物品牌通過公域獲客、私域流量轉化,與寵物主共建PUGC內容,從而形成自有的圈層。如頭部DTC 寵物品牌線上打法:開設官方旗艦店、投放傳媒廣告、合作小紅書KOL 進行推廣外,大多數海內外品牌商還積極進行店鋪自播,通過運營私域流量直接觸達消費者,提前感知需求變化,高效進行生產銷售,從而提高產品復購和用戶粘性;瘋狂小狗創立之初就純做線上渠道,切入淘寶、京東等電商平臺,通過公眾號、小紅書、KOL合作、IP合作、聘請代言人等營銷方式,直接對面終端消費者,主打高性價比產品,實現新產品的快速放量;以朝云集團旗下三大寵物品牌為例,倔強的尾巴定位寵物洗護,在關注公眾號后,就推出倔強的嘴巴寵物試吃禮包,形成品牌用戶導流,更利于粉絲嘗試購買新SKU。

圖表 24. 寵物品牌在各自平臺自播情況

3.2 寵物主糧三大消費趨勢:營養均衡、精選配方、個性定制

國內寵物主糧市場的競爭格局仍以品牌競爭為主,外資品牌占據主導地位。主糧是寵物食品板塊最大的細分市場,在整個寵物食品行業的市場占比64%。據 Euromonitor 的數據,2020年我國寵物主糧市場規模達到 435.8億元,十年復合增長率為 21.66%。

圖表 25. 寵物主糧市場增速快

圖表 26. 寵物主糧和零食消費頻次

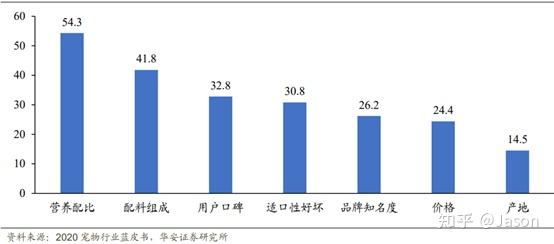

受到消費市場“成分黨”崛起,天然、健康成為寵物主購買寵物食品的首先因素,美妝、食品行業的“明星成分”也蔓延到寵物食品領域,由于蛋白質是犬貓食性中的高需求,成為鏟屎官們關注的核心成分。以寵物主糧消費決策為例,55.3%的寵物主看重營養配比,51.8%的寵物主看重配料組成。

圖表 27. 寵物食品消費決策因素占比

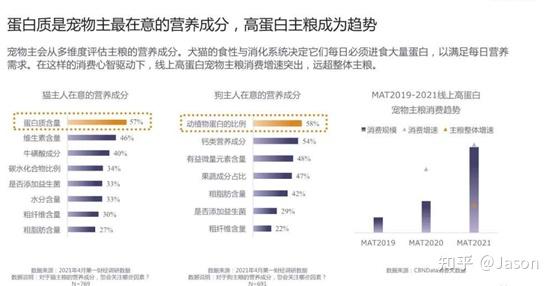

CBNData調研數據顯示,線上高蛋白寵物主糧消費增速突出,遠超過整體主糧。從“普通主糧—中高端主糧—定制化主糧”的消費升級路徑來看,寵物主糧的產品也日益多元化和個性化。隨著寵物主人日趨年輕化,滿足寵物營養、精選配方、產品定制化以及適口性好等特點逐漸成為很多養寵主人購買主糧的關鍵因素。

圖表 28. 蛋白質是寵物最主要的營養成分

資料來源:CBNdate《2021年寵物食品行業消費洞察報告》

越來越多的主糧開始具備保健元素,如美毛護毛、促消化、補鈣健骨等。其中,牛磺酸類護眼功能的產品在狗主糧中消費增速最快,而針對幼貓的營養補充元素消費增速最為突出。

聚焦配方,除了營養成分,超六成寵物主表示會關注配方表,尤其關注食材是否添加激素,調味劑,以及肉類含量和食材產地。超九成寵物主更傾向購買含有鮮肉成分的主糧。且相較于前兩年,低致敏性和高含肉量的無谷高肉主糧線上消費激增。在食材產地上,中國、加拿大、美國成為最受歡迎的主糧食材產地。

圖表 29. 鮮肉成分成為主糧的熱門

資料來源:CBNdate《2021年寵物食品行業消費洞察報告》

針對寵物的不同種類、年齡、口味等個性化因素,定制成為寵物主的消費新偏好。其中貓咪的鏟屎官更傾向于根據寵物的不同生命階段定制主糧,根據CBNData《報告》顯示,按生命階段定制的貓主糧在線上消費占比超過四成,其中幼貓定制糧消費增速位居榜首。而狗主人們則更青睞根據品種和體型去購買定制糧。從體型上看,小型犬、中大型犬主糧的消費占比最突出,從品種上看,泰迪、金毛的定制糧最受歡迎。為了為愛寵提供高品質、個性化的味覺享受,消費者們開始選擇口感豐富的雙拼糧&混合糧,其消費增速遠超過整體主糧。

圖表 30. 超九成的寵物主傾向購買定制化的主糧

資料來源:CBNdate《2021年寵物食品行業消費洞察報告》

3.3 寵物零食和營養品:發揮本地優勢,形成差異化突圍

根據《2020 寵物行業藍皮書》,除了寵物的主糧外,養寵人群對于寵物零食和營養品,諸如風干、凍干、鮮糧的消費有升級趨勢,純天然、無添加成為新的價值主張,細分化的寵物食品需求提供給企業更多的差異化優勢與上升空間。

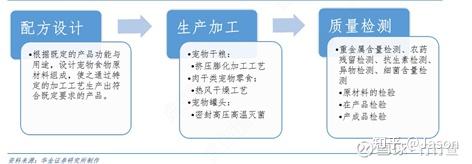

功能和營養水平是決定寵物食品產品質的主要因素,企業對產品配方、制作工藝進行研究改進,持續推出新品類有助于企業保持競爭力。其中,寵物主糧研發的核心在于配方,寵物零食的關鍵在更新換代。寵物食品配方設計對基礎研究的要求較高,不同階段、不同品種、不同基因型的寵物營養需求都是不一樣的,需大量微觀數據支持。寵物食品換代更新則不僅著眼于營養方面的功能,還包括產品形態結構、食用方便、原料利用等多方面的改進。

圖表 31. 寵物食品生產核心環節及關鍵技術

l 寵物零食:肉/皮類為主要原料,國內生產有先發和成本優勢

寵物零食的生產原料主要為肉類(禽類肉、牛羊肉、豬肉等)。

寵物零食類似于人類食品中的副食,可分為肉干類、咬膠類和餅干類等類別,并以肉干類為主。

l 寵物零食的生產特點:自動化程度低,人工成本占比較高。

寵物零食/濕糧產品種類繁多,生產主要需要材料前處理,需要較多的人工操作環節,像雞肉卷地瓜、雞肉卷牛皮卷等產品就難以機械化、自動化生產,具有小批量多批次的生產和銷售特點。

因此,寵物零食/濕糧產品人工成本占生產成本比重較高,相對而言國內人工成本卻相對較低,具有較大成本優勢。

歐美發達國家寵物產業發展早、需求大,但歐美人力成本較高,因此寵物零食往往由人力成本較低的國外代工。早期中國誕生了很多為國外寵物零食品牌OEM企業,通過先發優勢與成本優勢造成國內寵食產業集群形成。國內較大寵物食品企業大都以代工起家,包括佩蒂、中寵、乖寶(麥富迪)等。

隨著國產寵物食品品牌的推陳出新,出產品質向國際標準對齊,越來越多的消費者不再盲從“知名度”,對國貨擁有了更多信心。

3.4 寵物食品行業競爭格局

國內寵物食品第一梯隊歸屬于最先進入市場的外資品牌,以瑪氏(寶路、偉嘉、皇家)、雀巢(冠能、絲倍亮、珍致、康多樂)為代表,兩家企業也是全球寵物食品公司中的第一梯隊,旗下產品線豐富、價格帶動全方位覆蓋高中低端市場。

圖表 32. 瑪氏旗下主要寵物品牌

圖表 33. 雀巢旗下主要寵物品牌

第二梯隊屬于國內早期寵物食品企業生產商,這類企業通常在2002年通過為國外品牌代工進入寵物食品行業,隨著外貿競爭加劇與國內市場的興起,這批生產商在2010年后開始創立自主品牌,但大部分企業境外代工業務仍占整體收入的 80%左右。這部分企業境內業務享有自主品牌溢價,境外OEM/ODM議價能力有限,境內毛利率一般高于境外,代表企業有中寵股份、佩蒂股份

圖表 34. 中國寵物食品市場競爭格局

2020年中寵股份境內、境外業務毛利率分別為 35.58%、21.99%。為國際知名品牌的代工經驗,給中國早期的寵物食品生產商積聚了原始的生產資本,累積了研發和供應鏈優勢,為后續自主品牌的創立打下基礎。

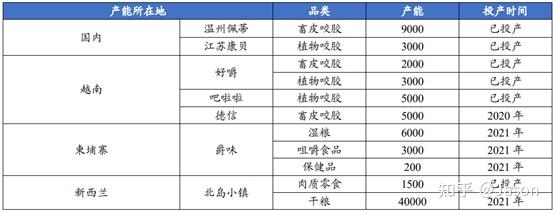

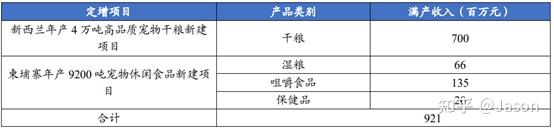

圖表 35. 寵物上市公司產能情況和布局

2020年營收(億元)產能情況產能布局地主營方向中寵股份12.33如下圖山東,加拿大,新西蘭、美國、柬埔寨寵物零食、罐頭、干糧、用品佩蒂股份13.39見下圖浙江、江蘇、上海、北京、越南、柬埔寨、新西蘭主糧和濕糧,咬膠、營養肉質零食路斯股份4.252個現代化工廠、7個GMP標準加工車間,年產能3萬余噸山東、甘肅肉干產品、罐頭、餅干、潔牙骨飼料圖表 36. 2020年中寵股份產能情況

圖表 37. 2020年佩蒂股份產能情況

資料來源:佩蒂公司公告

第三梯隊屬于本土新興寵物品牌。目前看寵物食品市場外資占據優勢地位,但并未形成壟斷固化格局,國貨品牌正處于欣欣向榮發力階段。國牌本土化優勢更為明顯,決策靈活,響應市場需求與新零售、電商等渠道迅速。未來國貨自主品牌崛起,低線市場的下沉,品牌價格帶層次豐富等驅動要素將進一步為國貨寵物食品市占率的進一步提升打開空間。

圖表 38. 中國本土寵物行業新興品牌情況

中國寵物食品市場比較分散,行業集中度低,瑪氏占據龍頭地位,市場份額占比11.4%,其他品牌市占率均在4%以下,根據《2020年中國寵物行業白皮書》,消費者對寵物食品品牌忠誠度并不高,平均每個養寵家庭會試用5-6個高端產品品牌,在成熟市場僅為2-3個,消費者對本土寵物食品品牌也有了更理性認識,所以整個寵物食品行業競爭比較激烈,具有上游制造資源的生產商會比較有優勢,中小品牌產品同質化嚴重,價格戰現象明顯。

圖表 39. 中國寵物食品品牌市占率分布